A escolha entre Lucro Presumido e Lucro Real é uma das decisões mais importantes para a gestão tributária de uma imobiliária. Ambos os regimes possuem características específicas que podem impactar diretamente os custos fiscais, o planejamento financeiro e a competitividade do negócio. Neste artigo, explicaremos as diferenças, vantagens e desvantagens de cada regime, além de orientações práticas para ajudar você a tomar a melhor decisão.

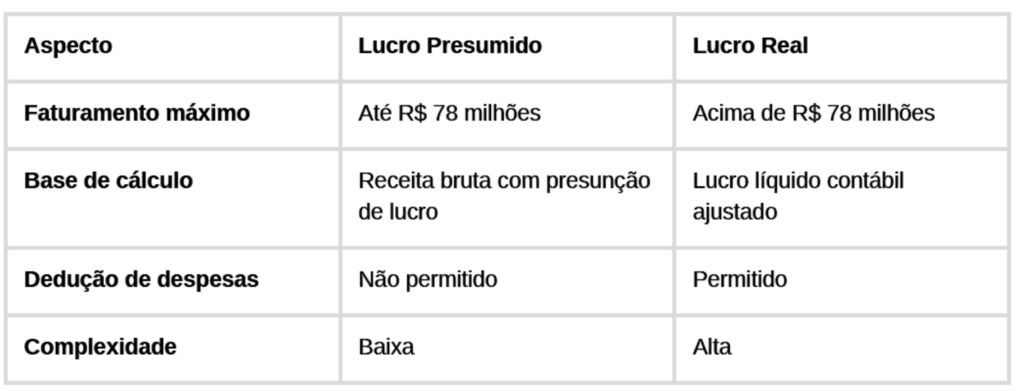

O Lucro Presumido é um regime simplificado de tributação voltado para empresas com faturamento anual de até R$ 78 milhões. Nesse modelo, a base de cálculo dos tributos é definida por um percentual fixo da receita bruta, que varia conforme a atividade da empresa.

Percentuais aplicados:

Vantagens do Lucro Presumido:

Desvantagens do Lucro Presumido:

O que é o Lucro Real?

O Lucro Real é um regime tributário obrigatório para empresas com faturamento anual acima de R$78 milhões ou que atuem em atividades específicas, como bancos e seguradoras. Ele é baseado no lucro líquido contábil ajustado pelas adições e exclusões previstas na legislação fiscal.

Vantagens do Lucro Real:

Desvantagens do Lucro Real:

Complexidade: Exige controles contábeis rigorosos e detalhados.

Custo elevado: Demanda maior investimento em infraestrutura contábil e compliance.

Comparativo: Lucro Presumido x Lucro Real

Quando optar pelo Lucro Presumido?

Quando optar pelo Lucro Real?

Riscos de Uma Escolha Inadequada

A escolha do regime tributário errado pode gerar custos fiscais elevados, problemas de compliance e até penalidades por falta de aderência às exigências legais. Por isso, é fundamental realizar uma análise criteriosa com base na realidade financeira e nas projeções do negócio.

Definir o regime tributário adequado é um passo estratégico para a gestão financeira de sua imobiliária. Seja no Lucro Presumido ou no Lucro Real, é importante considerar as características da sua operação e contar com o suporte de uma contabilidade especializada para orientar sua decisão. A Contimob está pronta para ajudar sua empresa a alcançar eficiência tributária e maior segurança fiscal.

Uma pergunta que vale milhões Você já imaginou transferir um […]

Continuar lendoO Brasil vive um novo capítulo em sua história tributária. […]

Continuar lendoConstituir uma imobiliária pode ser um processo desafiador, mas com […]

Continuar lendo